Gwarancje na panele fotowoltaiczne coraz częściej zawierają wymogi dotyczące konserwacji i przeglądów oraz inne wymagania. Zobacz, jak nie utracić gwarancji.

Net-billing – faktura i depozyt prosumencki

Spis treści

Wraz z wprowadzeniem w fotowoltaice systemu net-billing, na rachunkach za prąd pojawił się dodatkowy element zwany depozytem prosumenckim. Depozyt prosumencki umożliwia opłacenie rachunków za prąd, dzięki energii wysłanej z instalacji fotowoltaicznej do sieci.

Jednak zrozumienie zasad gromadzenia środków na depozycie prosumenckim, oraz ich wykorzystania nie jest prosty. Szczególnie, że czytelność faktur za prąd z uwzględnieniem depozytu prosumenckiego pozostawia wiele do życzenia. Poniżej próba rozjaśnienia tej sytuacji.

Zobacz, ile kosztuje instalacja fotowoltaiczna i / lub magazyn energii

Porównaj oferty od lokalnych instalatorów

Faktura net-billing dla instalacji instalacji fotowoltaicznej

Dużo osób rozliczających się w systemie net-billing ma wątpliwości, co do poprawności wystawianych faktur, oraz wyliczonych oszczędności. Wynika to głównie z nieczytelnych faktur, jakie otrzymujemy z Taurona, Energi i pozostałych operatorów.

Poniżej przedstawiamy sposób, w jaki wyliczane są oszczędności. Wyliczenie dotyczy jedynie kosztów zakupu prądu. Nie obejmuje kosztów dystrybucji, czy kosztów stałych, ponieważ nie podlegają one rozliczeniu w tym systemie.

Wyliczenie oszczędności na fakturze w systemie net-billing, omówmy na przykładzie instalacji o mocy 6,72 kWp, skierowanej na zachód.

Depozyt prosumencki księgowanie

Jak jest rozliczany depozyt prosumencki zaczniemy od lipca. Prosument posiada taryfę dwustrefową G12.

Depozyt prosumencki w lipcu

W lipcu 2022 r. prosument pobrał z sieci 304 kWh (38 kWh + 266 kWh – taryfa dwustrefowa G12), co kosztowało go łącznie 94,24 zł brutto (kolumna „Koszt zakupu prądu łącznie”).

W tym samym miesiącu instalacja fotowoltaiczna wyeksportowała 487 kWh do sieci. Ta ilość energii elektrycznej została sprzedana po cenie 0,8 zł / kWh (cena RCEm – miesięczna rynkowa cena energii elektrycznej), czyli sprzedaż wyniosła 387,78 zł. Wartość sprzedaży prądu z fotowoltaiki w lipcu zasiliła depozyt prosumencki.

A zatem na koniec lipca, w depozycie prosumenckim znajdowało się 387,78 zł.

Teoretycznie można by kwotę znajdującą się w depozycie prosumenckim rozliczyć z kosztem energii zakupionej w lipcu w kwocie 94,24 zł. Jednak wartość depozytu prosumenckiego odsprzedana przez prosumenta w danym miesiącu, może zostać wykorzystana dopiero w kolejnym miesiącu – tak wynika z ustawy.

Wobec tego, pomimo iż na depozycie prosumenckim na koniec lipca pojawi się wartość 387,78 zł, nie może ona zostać rozliczona w lipcu, a dopiero w kolejnym miesiącu.

W związku z tym, za lipiec prosument musiał zapłacić 94,24 zł za zakup prądu. Wartość depozytu prosumenckiego przechodzi w całości na sierpień.

Depozyt prosumencki w sierpniu

W sierpniu prosument zakupił prąd o wartości 110,22 zł brutto. Może teraz tę kwotę opłacić z depozytu prosumenckiego, którego wartość na koniec lipca wynosiła 387,78 zł.

A zatem, w sierpniu kwota do zapłacenia za zakup prądu wyniesie 0 zł (całkowita wartość faktury będzie inna, gdyż prosument musi zapłacić za dystrybucję prądu oraz koszty stałe). Wartość zakupionego prądu w kwocie 110,22 zł została opłacona z depozytu. Natomiast wartość depozytu prosumenckiego zmniejszyła się do 277,57 zł (depozyt został pomniejszony o 110,22 zł).

Jednocześnie instalacja fotowoltaiczna wyeksportowała w sierpniu 431 kWh, co po przeliczeniu wg stawki 1,02 zł / kWh (cena RCEm), wygenerowało sprzedaż o wartości 438,44 zł. Wartość ta, podobnie jak poprzednio, może zostać wykorzystana dopiero w kolejnym miesiącu. A zatem wartość depozytu prosumenckiego do wykorzystania we wrześniu wzrośnie z 277,57 zł do 716,01 zł.

Depozyt prosumencki w kolejnych miesiącach

W kolejnych miesiącach sytuacja się powtarza. W poniższej tabelce widać, że w następnych miesiącach wartość depozytu prosumenckiego ulegała stopniowo zmniejszeniu. Najmniejsza wartość depozytu prosumenckiego została osiągnięta w marcu i wyniosła 175,1 zł. Od kwietnia jego wartość ponownie zaczęła rosnąć.

W okresie od lipca 2022 r. do października 2023 r., prosument pobrał prąd o wartości 1 808,71 zł. Jednocześnie sprzedał do sieci prąd o wartości 2 418,82 zł.

Oprócz sprzedaży prądu o wartości 2 418,82 zł, prosument uzyskał oszczędności dzięki zużyciu własnemu (autokonsumpcji). Oprócz energii elektrycznej, która została odsprzedana do sieci, instalacja fotowoltaiczna wyprodukowała w omawianym okresie prąd, który został zużyty bezpośrednio w domu, w czasie gdy świeciło słońce i były włączone odbiorniki. Ta ilość prądu nie została zarejestrowana przez licznik, natomiast to właśnie zużycie własne najbardziej wpływa na opłacalność inwestycji w fotowoltaikę.

Trzeba pamiętać, iż depozyt prosumencki nie może być rozliczany wstecznie. Nawet w przypadku rocznego rozliczenia za energię elektryczną. Depozyt zgromadzony latem, np. od czerwca, nie może być przeznaczony do pokrycia kosztów poboru prądu zimą, przed uruchomieniem instalacji fotowoltaicznej. Może jednak pokryć koszty zakupu energii podczas kolejnej zimy.

Faktura net-billing – rozliczenie roczne 2024 r.

Na przykładzie faktury prosumenckiej z Enei, pokażemy jak wygląda roczne rozliczenie w systemie net-billing za rok 2024.

Instalacja fotowoltaiczna i rozliczenie roczne

Instalacja fotowoltaiczna 8,2 kWp, panele fotowoltaiczne w kierunku południowym bez magazynu energii. Fotowoltaika w ciągu roku wyprodukowała 8.500 kWh. Podsumowanie faktury za 12 m-cy wygląda następująco:

Do sieci odsprzedano 6.592 kWh, a kupiono 4.839 kWh prądu, czyli autokonsumpcja wyniosła 22%.

W 2025 r. prosument pobrał z sieci 4.839 kWh, co kosztowało 5.000,12 zł (sprzedaż i dystrybucja prądu). W tym samym okresie prosument sprzedał do sieci energię elektryczną o wartości 2.015,16 zł. Do zapłacenia pozostało zatem 2.570,07 zł.

Energia pobrana i oddana w 2024 r.

W tabeli odczyty, licznik energii zarejestrował, iż w 2024 r. pobrano 5.467 kWh, a sprzedano 7.220 kWh energii elektrycznej:

Trzeba tutaj zwrócić uwagę, iż są to wartości odczytane z licznika energii. Liczniki rejestrują przepływ prądu (pobór i sprzedaż) tzw. metodą algebraiczną. Z tego powodu, w dalszej części faktury, ilości prądu pobranego i sprzedanego podlega pewnym modyfikacjom.

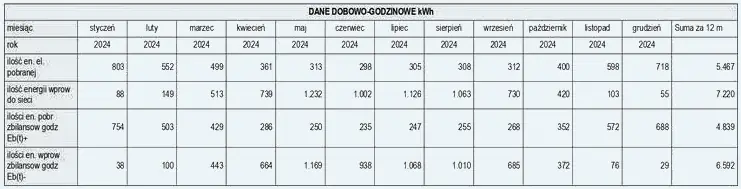

Dane dobowo-godzinowe kWh

Zarejestrowane przez licznik energii metodą algebraiczną ilości energii pobranej i sprzedanej, są korygowane zgodnie z ustawą o OZE, za pomocą tzw. metody wektorowej. W wyniku przeliczenia, nowe ilości energii pobranej i sprzedanej są następujące:

- energia pobrana – 4.839 kWh,

- energia sprzedana – 6.952 kWh.

Jedna i druga pozycja uległa zmniejszeniu w porównaniu do ilości w podsumowaniu faktury. Gdybyśmy chcieli sprawdzić jak to wyliczono, możemy odjąć ilości energii pobranej i sprzedanej uzyskane w obu metodach:

- energia pobrana: 5.467 – 4.839 = 628 kWh

- energia sprzedana: 7.220 – 6.592 = 628 kWh

A zatem, pierwotne ilości prądu pobranego i sprzedanego zmniejszyły się o tę samą ilość – o 628 kilowatogodzin. Aby zbytnio tematu nie komplikować, wystarczy powiedzieć, że rozliczenie metodą wektorową jest korzystniejsze dla prosumentów. Energia elektryczna pobrana została zbilansowana z energią sprzedaną (operacja ta jest nazywana bilansowaniem międzyfazowym) .

W tabelce na fakturze możemy odczytać ile energii z fotowoltaiki w każdym miesiącu prosument odsprzedał a ile pobrał. Przy czym, osobno przedstawiono wartości przed zbilansowaniem i po zbilansowaniu.

Zobacz, ile kosztuje instalacja fotowoltaiczna i / lub magazyn energii

Porównaj oferty od lokalnych instalatorów

Depozyt prosumencki

W kolejnej tabeli znajduje się miesięczne zestawienie ilości oraz wartości zarówno prądu pobranego i odsprzedanego oraz wartość depozytu prosumenckiego wykorzystanego w danym miesiącu, a także wartość depozytu do wykorzystania w kolejnych miesiącach.

Aby liczby z tabeli nieco rozjaśnić, omówimy rozliczenie miesięczne.

Net-billing rozliczenie styczeń

W styczniu pobrano 754 kWh prądu (po zbilansowaniu międzyfazowym), co po przeliczeniu po cenie zakupu prądu z elektrowni kosztowało 383,96 zł.

Również w styczniu instalacja fotowoltaiczne wyeksportowała 38 kWh energii elektrycznej (fotowoltaika wyprodukowała więcej energii, ale część tej energii została wykorzystana w domu jako tzw. zużycie własne). Wartość wyeksportowanej energii została przemnożona przez stawkę RCEm (RCEm to miesięczna rynkowa cena energii – obecnie RCEm została zastąpiona przez RCE – rynkową cenę energii, która zmienia się co godzinę).

W styczniu RCEm wynosiła 0,43702 zł / kWh, co po przemnożeniu przez 38 kWh daje 16,61 zł. Ponieważ jednak zgodnie z ustawą, wartość energii sprzedanej w danym miesiącu może być wykorzystana dopiero w kolejnym miesiącu, więc 16,61 zł trafia do depozytu prosumenckiego.

A co z kwotą do zapłacenia za pobrany w styczniu prąd, czyli 383,96 zł? Otóż, zostaje ona rozliczona (pomniejszona) z kwotą znajdującą się w depozycie prosumenckim na koniec grudnia. Depozyt prosumencki na koniec grudnia wynosił 245,91 zł. Do zapłaty w styczniu (za zakupioną energię elektryczną, bez kosztów dystrybucji) było 383,96 zł, a zatem 245,91 zł (depozyt prosumencki) pomniejszy kwotę jaką prosument musi zapłacić za zakup prądu.

Depozyt prosumencki wynosi zatem po rozliczeniu 0 zł, a różnicę (kwota w depozycie była niewystarczająca), czyli 383,96 zł – 245,91 zł = 138,05 zł trzeba zapłacić z własnych środków.

Jednak do wykorzystania w lutym będzie wartość odsprzedaży prądu z fotowoltaiki w kwocie 16,61 zł. Szału nie ma, ale w styczniu produkcja z fotowoltaiki na ogół nie zachwyca.

Net-billing rozliczenie luty

W lutym, metodologia jest taka sama, jak w styczniu, zmieniają się jedynie kwoty,

Wartość kupionego w lutym prądu wynosi 256,14 zł. Fotowoltaika zwiększyła produkcję i do sieci trafiło 100 kWh, które przeliczone wg stawki RCEm dla lutego 0,32317 zł / kWh, osiągnęło wartość 32,32 zł.

Ta wartość 32,32 zł trafia do depozytu prosumenckiego (do wykorzystania w kolejnym miesiącu), a 16,61 zł znajdujące się w depozycie prosumenckim na koniec stycznia zostaje przeznaczone do zapłaty za pobrany w lutym prąd: 256,14 zł – 16,61 zł = 239,53 zł.

Net-billing rozliczenie w kolejnych miesiącach

W kolejnych miesiącach instalacja fotowoltaiczna produkuje coraz więcej prądu, i kwota w depozycie prosumenckim zwiększa się, osiągając wartość maksymalną w sierpniu 638,78 zł.

Opisane dla stycznia i lutego operacje powtarzają się. Zmieniają się jedynie liczby.

Co zrobić, gdy brakuje informacji o miesięcznej ilości wyeksportowanej energii?

Co zrobić, gdy faktura nie wykazuje miesięcznych ilości prądu sprzedanego z instalacji fotowoltaicznej do sieci? Można wówczas przyjąć założenie, iż autokonsumpcja wynosi rocznie, np. 20% do 25%. Takie poziomy zużycia własnego są najczęściej osiągane. Na przykład, jeżeli kierunek modułów fotowoltaicznych jest południowy, a w ciągu dnia nikogo nie ma w domu, zużycie własne będzie prawdopodobnie w okolicy 20%. Jeżeli pracujemy z domu, lub w ciągu dnia są w nim dzieci, zużycie własne może wynosić około 25%.

Omawiany wcześniej prosument uzyskuje nieco większy od typowego poziom zużycia własnego, który wynosi 32% (m. in. dlatego, że kierunek ułożenia modułów jest zachodni).

W celu wyliczenia przybliżonej miesięcznej ilości sprzedanej energii elektrycznej, należy odczytać z monitoringu falownika miesięczne ilości produkcji prądu. Następnie przemnożyć te wartości razy poziom zużycia własnego (dla porównania można posłużyć się powyższym wykresem).

Na przykład: w lipcu 2022 r., produkcja energii z PV wyniosła 653 kWh. Natomiast zużycie własne oscylowało na poziomie ok. 25%. A zatem 653 x 0,25 = 163 kWh.

Innym sposobem jest założenie konta np. na portalu Energa Mój Licznik i zapisywanie miesięcznych ilości sprzedanej z PV energii elektrycznej.

Co zrobić aby zwiększyć opłacalność instalacji PV?

Na dobrą sprawę, sposób na zwiększenie opłacalności w czasach, gdy cena za odsprzedaż prądu z PV maleje, jest tylko jeden – wzrost autokonsumpcji, czyli zużycia własnego.

Najlepiej dokonać tego na etapie projektowania instalacji, poprzez odpowiedni dobór jej mocy oraz ewentualnie kierunku rozmieszczenia modułów (jeżeli mamy np. dach kopertowy) do profilu zużycia energii elektrycznej w domu.

Jeżeli jednak instalacja jest już zamontowana, można próbować zwiększać zużycie własne wykorzystując funkcje falownika – niestety, jedynie nieliczne inwertery pozwalają to zrobić w prosty sposób. Świetnie do tego nadaje się Fronius Symo, który posiada zabudowane przekaźniki, umożliwiające sterowanie odbiornikami elektrycznymi.

Innym sposobem jest montaż magazynu energii, który co prawda może znacznie zwiększyć zużycie własne, ale jego cena jest często zaporowa.

Zobacz, ile kosztuje instalacja fotowoltaiczna i / lub magazyn energii

Porównaj oferty od lokalnych instalatorów

Podsumowanie

- Aby sprawdzić poprawność rozliczenia faktury w net-billing, potrzebne są dane o miesięcznych ilościach sprzedanego prądu.

- Jeżeli na fakturze brakuje ww. informacji, można przyjąć założenie dot. zużycia własnego i w sposób przybliżony obliczyć tę wartość.

- Wartość prądu wyeksportowana z PV w danym miesiącu, może być rozliczona dopiero w kolejnym miesiącu.

Autor: Ryszard Jesionowski

Skorzystaj z formularza kontaktowego